こんにちは、ジャッキーです。

共働きの我が家のお金の管理方法についてまとめました。

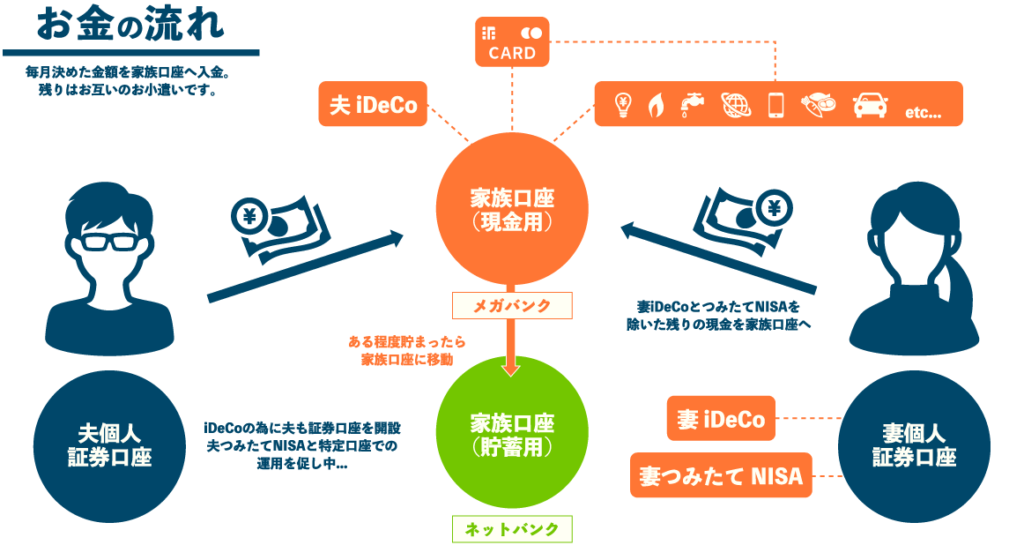

家計管理方針は「家族用口座を活用して2人で管理」です。

決めた金額を家族用口座に入金

結婚した時に、夫の名義で家族用口座を作りました。

毎月決めた金額をこの口座にお互いが振込みます。

クレジットカードも家庭用として新規で作りました。

このクレジットカードは、家族用口座に紐付いています。

クレジットカードで支払えるものは全てカード払いです。

家族用口座から支払われるもの

- 家賃

- 食費

- 光熱費

- 通信費(ネット、携帯)

- 娯楽(旅行、映画、レジャー etc)

- 保険

- その他、家庭に関する出費全般

などなど、家庭に関係する出費は全てこの口座から行います。

医療費(内科、歯科、眼科、皮膚科など)は基本的に各自負担ですが、医療保険適用の場合、入院費など全て家庭費から出します。

この口座から出るお金は、お互いが納得したものにしか支払いません。

細かいもので言うと、どちらか一方しか食べない物は自分のお小遣いから出します。

例えば、夫のお菓子や、私のおやつ類、お互いのスキンケア用品などです。

家族用口座に振込む金額は自己申告制

”決めた月額金額” と書きましたが、この金額は自己申告です。

振込金額の追求はしないし、追求されることもありません。

時々入金額が増えているので、彼なりの配慮を感じます。

因みに、わたしはザックリした夫の年収しか知りません。

もしかしたら、もっと稼いでいたりするのかも。

真相は彼の中。

ボーナスの振込も自己申告制

わたしはボーナスが無く、あっても寸志程度。

なので、半額を入れるか、支給金額が少ない場合、金額を掲示して全額お小遣いとしてもらってます。

夫は、まとまった金額を入れています。

それでも、欲しい金額はお小遣いとして抜いているそう。

ある程度貯まったら貯蓄口座へ

家族口座にある程度貯まったら、貯蓄口座に移動して定期預金しています。

貯蓄口座はオリックス銀行です。

オリックス銀行の5年預けた場合の金利は0.23%。

大手銀行が0.002%(!)なので、遥かにマシです。(2021年4月28日現在)

例えば100万円を5年預けた場合。

利 息 11,559円

税 金 2,347円

受取利息 9,212円

・・・

いやいや、贅沢を言ってはダメですよね。

0.002%の80円(税引き後)より、遥かにマシなのだから。

オリックス銀行の難点は、資金移動時に振込手数料がかかること。

夫は振込手数料削減のため、振込手数料無料口座に移動させてから入金するという面倒なことをしてくれてます。

余剰資金は投資へ

夫婦でiDeCoに加入してます。

また、妻名義でつみたてNISAをしてます。

夫は投資に乗り気ではありません。

ですが、iDeCoの節税効果にはメリットを感じるそうです。

ちなみに、ふるさと納税も私だけやってます。

夫は自分が住む自治体の税金が減るのがイヤなんだとか。

家計を2人で管理するメリット3つ

ある程度のお小遣いが確保できる

これは、かなり大きなメリット。

これのためにやってるようなもの。

口座にある金額の変動から月々の利用額を大まかに把握できる

一つの口座で家計を管理しているので、お金の動きが非常に分かりやすいです。

家計簿はつけています。

でも、ここ数年は出費に変動がなく、この管理方法でざっくり出費の把握ができてるので、今はいらないんじゃないかと思い始めてます。

お互いが家計状況を意識するようになる

2人でお金を管理することになるので、家のお金に対してシビアに向き合うことができます。

結果、無駄遣いが減るように感じてます。

デメリット2つ

金銭感覚が近くなければ成り立たない

例えば、どちらかが倹約家だったり、散財タイプだったり。

金銭感覚に乖離があるとすり合わせが難しそうです。

効率の良い貯蓄方法ではない

貯蓄目的がハッキリしている場合、目標金額を決めて先取り貯金の方がより効率良く貯蓄できると思います。

例えば、家を買う頭金を貯めたい、子どもの教育資金を貯めたいなど。

今の方法は、金額が大きめの目標がある場合には良い方法とは言えません。

まとめ

私たちは結婚する前から共同財布を作っていました。

財布が空になると、1万円ずつ補填、といった感じです。

この方法が進化して、今のお金の管理方法につながっています。

この方法は私たち夫婦には合っているようで、時々言い合いをしますが(主に投資について)、概ね平和な家計管理ができています。

これから先、ライフスタイルの変化に応じて管理方法は変わるはず。

今はこの方法で日常を楽しみつつ、細々と貯蓄額を増やしていく予定です。

おわりー

最後まで読んでいただき、ありがとうございました☺︎